6人に1人

これは、東京で平成30年に亡くなった方の内、相続税の申告が必要だった方の数です。

「うちは大してお金がないから相続税は関係無い」と思われる方は多いですが、相続税は、意外と身近な税金です。

ポイント

✔亡くなった方の財産が3,000万円以下なら相続税はかからない

✔相続税は亡くなってから10か月以内に申告が必要

✔生前の対策は認知症になる前にしかできない、早めの対策が重要

※次の場合には初回無料でご相談を承ります。

- ご家族の死亡後、相続人代表の方がご相談される場合

- 生前、ご自身の相続についてご相談の場合(ご高齢の方を想定しており、また、遺言書の作成など、ご契約の意向のある方に限定しております)

全国対応!以下の問い合わせフォームから相談をご予約ください!

目次

相続税とは?

相続税とは、相続又は遺言により財産を取得した人が、取得した財産額に応じて支払う税金です(参考:相続税法2①)。

簡単に言えば、ご両親や、おじいちゃんやおばあちゃんが亡くなった際、亡くなった方の財産を引き継いだ遺族(相続人)が支払う税金です。

亡くなった人は税金の支払いを行うことができません。したがって、相続税の支払いや申告は、相続等によって財産を引き継いだ遺族が行います。

※申告とは、支払うべき税金を計算し、税務署に書類を提出することを言います。

ポイント:

相続税は、遺族が申告書の作成や納税を行わなければならない

相続税は財産額がいくらからかかるの?

相続税がかからない金額:遺産額が基礎控除額(3,000万円)以下なら無税

基礎控除額以下なら相続税がかからない

相続税は、亡くなった方から引き継いだ財産額に応じて支払う税金です。

しかし、亡くなった方の財産を引き継いだからといって、必ずしも相続税がかかるわけではありません。

相続税には「基礎控除額」というものがあり、遺産が「基礎控除額」以下の金額であれば相続税がかかりません。

基礎控除額は3,000万円+600万円×法定相続人の数

基礎控除額は、以下の算式によって計算することができます。

基礎控除額: 3,000万円 + 600万円 × 法定相続人の数

法定相続人とは、簡単に言えば財産を引き継ぐ権利がある人のことです。簡単ではありますが、法定相続人の数に応じた相続税の早見表を以下に示します。

| 法定相続人の数 | 基礎控除額 |

| 0人 | 3,000万円 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

遺産額が3,000万円以下なら相続税がかからない

上記の算式からわかるように、遺産額が3,000万円以下の場合、相続税は無税となります。

一方で、遺産が3,000万円超ある場合、遺産を受け取った遺族は、相続税の支払いが必要な可能性があります。この場合、相続税の支払いや申告が必要か確認したい場合、まずは上記の表にあてはめ、財産額が基礎控除額以下か確認されると良いでしょう。

なお、余談ですが、昔は基礎控除額が5,000万円+1,000万円×相続人の数でした。しかし、この基礎控除額は数年前の改正によって、上述した通り3,000万円と、大幅に引き下げられました。したがって、昔と比べて相続税がかかる人は大幅に増えています。

法定相続人とは

基礎控除額を算定するための「法定相続人」とは、民法で相続する権利が保証されている相続人を意味します。

法定相続人の範囲は、民法で以下のように定められています。

- 第1順位:被相続人の子供(いない場合は直系卑属)

直系卑属とは、孫など、下の世代のことを指します。 - 第2順位:被相続人の直系尊属

直系尊属とは、ご両親や祖父母など、上の世代のことを指します。 - 第3順位:被相続人の兄弟姉妹

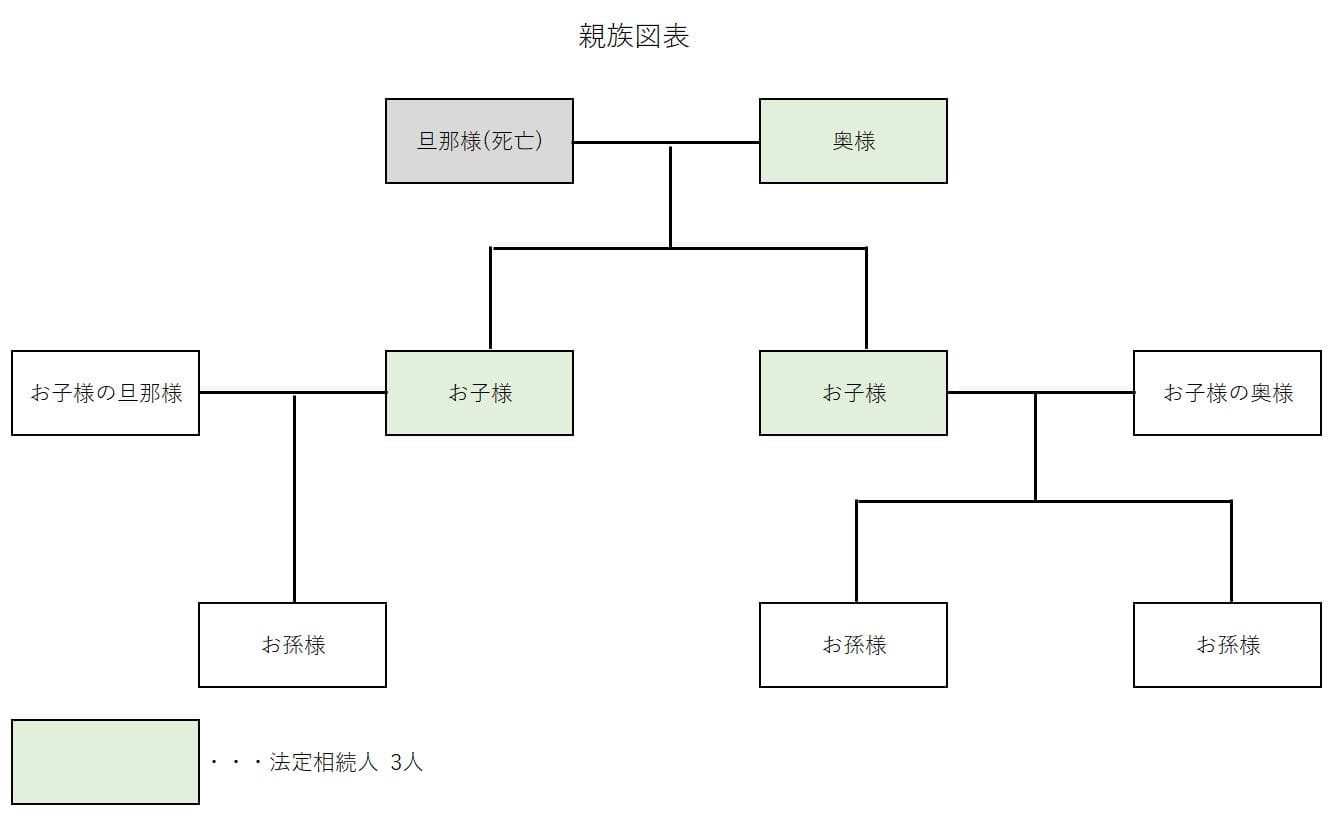

被相続人とは亡くなった方のことであり、また、亡くなった方の配偶者(旦那さん若しくは奥さん)は必ず相続人となります。たとえば、旦那さんがお亡くなりになった場合、奥さんと、お子さんが2人いるご家庭であれば、合計3人が相続人となります。

なお、上記で説明した3,000万円の基礎控除額を超えた場合、途端に相続税が100万円、1,000万円かかるわけではありません。

具体的に解説していきます。

相続税の総額を計算する

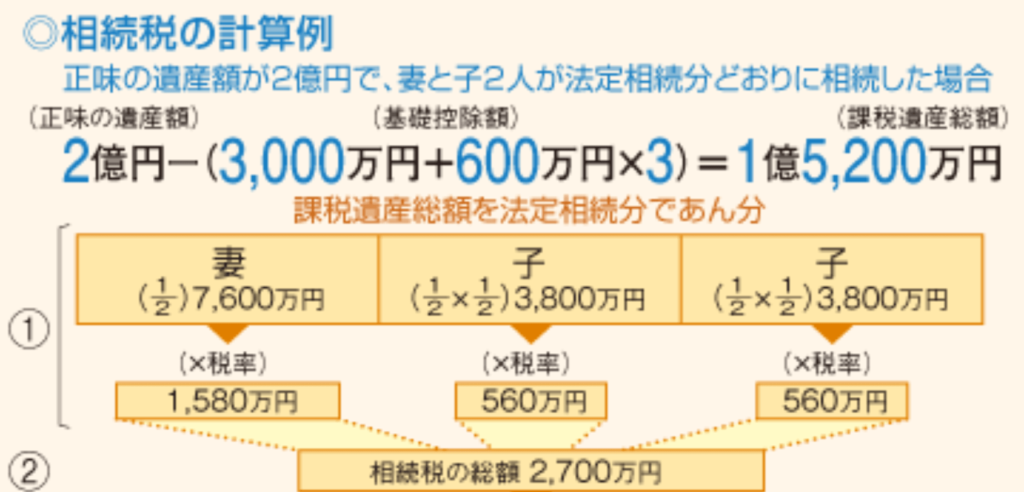

まずはじめに、上記で計算した基礎控除額3,000万円を超えた金額を、遺族が相続分通りに遺産を取得したと仮定した場合の相続税の総額を計算します。

上記の例で言えば、「②2,700万円」です。

相続税は遺産を受け取った方にかかる税金ですが、相続税を支払うべき金額は、亡くなった方がお持ちであった財産額を基に算定します。

したがって、遺族の方1人1人が支払う相続税を計算する際は、まずは亡くなった方がお持ちであった財産がいくらあったのか、相続人全員でいくら相続税がかかるかの計算を行う必要があります。

相続税がかかる遺産の範囲はとても広い

ここまで読まれた方の中には、「うちには3,000万円もお金が無いから相続税は関係ない」と考えている方もいるかもしれません。

ただし、この3,000万円の遺産は、預貯金や現金などのいわゆる「お金」だけではありません。

土地や自宅、自宅にある家財や生命保険金など、一部例外はありますが、お金として見積もることができるほとんど全てのものが、相続税がかかる遺産に含まれます。

これらを考慮すると、仮に預金が100万円しかなかったとしても、土地などの不動産を持っている方は基礎控除額3,000万円のラインを超えてしまう可能性があります。

案外、相続税の基礎控除を超え、相続税の支払いや相続税の申告が必要になるケースは少なくありません。

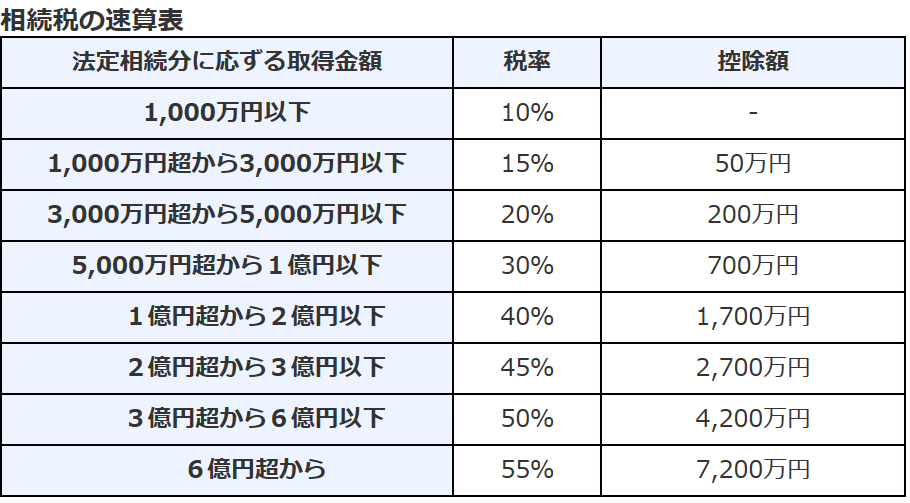

相続税の税率は?

相続税の総額を計算するためには、まず、亡くなった方の財産を、相続人が相続分通りに取得したものとした場合の相続税額を計算します。

上記の例でいえば、奥さんが全体の財産の2分の1を取得したと仮定し、以下の税率表に当てはめて計算した1,580万円(※)が、奥さんが支払うべき税金となります。これを相続人全員分計算し、合計2,700万円が遺族全員が支払うべき相続税の総額となります。

※7,600万円 × 30% - 700万円 = 1,580万円

奥さんとお子さん2人が支払う相続税の総額が、2,700万円となります。

実際に支払うべき相続税を計算する

相続税は遺産を受け取った方にかかる税金です。

したがって、上記で計算した相続税の総額(2,700万円)を基に、遺族1人1人が支払うべき実際の相続税を算定します。

具体的には、先ほど計算した2,700万円の相続税を、実際に遺産を受け取った割合に応じて按分します。

たとえば、奥さんが全財産の半分を受け取っているのであれば、2,700万円×1/2で1,350万円が奥さんが支払うべき相続税となります。

相続税の総額2,700万円×1/2(1億円/2億円)である1,350万円が、奥さんが実際に支払うべき相続税となります。

※上記の例では、例えば配偶者が財産を取得した場合に相続税を低く抑える特例(配偶者の税額軽減)などが記載されていますが、本ページにおいては説明を省略します。

相続税の支払いが不要でも、申告が必要なケースもある

たとえば、土地については相続税の計算上、財産価値を最低2割まで引き下げられる(80%減額)特例があります(小規模宅地等の特例)。

たとえば5,000万円の土地を持っていた場合に、相続税計算上、4,000万円価値を減らすことができます。

※5,000万円×80%=4,000万円

この特例を使用することによって遺産額が3,000万円以下となり、結果的に相続税の支払いが発生しないことはあります。

ただし、このような特例は、相続税の申告書を税務署に提出しないと使うことができません。

したがって、マンションや一軒家などのご自宅等、不動産をお持ちの方は特例適用前の遺産額が3,000万円を超え、相続税の申告が必要な場合が多いため注意が必要です。

相続税の早見表(目安)

相続人全員が負担する相続税の総額の目安(子供が相続した場合)

上記で説明したように、相続税は、取得した財産額に応じて遺族にかかる税金です。

したがって、1億円の財産を2人で5,000万円ずつわけた場合と、7,000万円・3,000万円わけた場合では、相続人ひとりひとりにかかる相続税は異なります。

しかし、相続人全員が負担する相続税の合計額はある程度把握することができます。

以下は、相続人が子供のみのケースで、相続人全員が負担する相続税の総額を計算した資料です。以下の表の相続税額を、相続した財産の割合に応じて各相続人が負担することになります。

| 財産額 | 1人 | 2人 | 3人 | 4人 |

| 4,000万円 | 40万円 | 0 | 0 | 0 |

| 5,000万円 | 160万円 | 80万円 | 20万円 | 0 |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

なお、上記の表は、以下の算式によって計算しています。

{ ( 財産額 - 基礎控除額 ) ÷ 法定相続分 × 税率 } × 相続人の数

※基礎控除額:3,000万円+600万円×法定相続人の数

※相続人は子供のみとしているため、法定相続分は相続人の数と一致します。

※税率は平成27年1月1日以後の相続税率を用いて計算しています。

※上記表を用いて生じた損害についての責任は一切負いかねます。

相続人が少ないほど、相続税額は高くなる。

上記の表を見るとわかる通り、相続人が少ないほど、相続税の総額は高くなります。

理由は、以下の2つです。

- 基礎控除額が法定相続人の数に応じて変動するため

- 相続人が多い場合、適用される税率が小さくなる可能性があるため

「1.基礎控除額が法定相続人の数に応じて変動するため」。これは、相続税の基礎控除額が3,000万円+600万円×法定相続人の数とされているためです。相続人が1人増えれば基礎控除額が600万円増え、それに応じて相続税の負担も減ることになります。

「2.相続人が多い場合、適用される税率が小さくなる可能性があるため」。これは、相続税の税率が、法定相続分に応じて取得したと仮定した場合の財産額に対して税率をかけることとされているためです。

たとえば2億円の財産で子ども1人が相続人となる場合、以下の税率表の「法定相続分に応ずる取得金額」は「2億円以下」に該当するため、税率40%が適用されます。

しかし、もし子ども2人が相続人となる場合、「法定相続分に応ずる取得金額」は2億円×1/2(法定相続分)で1億円となり、先ほどの税率表の「1億円以下」の区分に該当し、30%の税率が適用されます。

つまり、相続人が多い場合、適用される税率が小さくなる可能性があり、その分だけ相続税が少なくなります。

特例の適用などによって相続税は大きく変わる

上記で計算した相続税額は、あくまでも目安です。

たとえば小規模宅地等の特例や、配偶者の税額の軽減などの適用を受けられる場合には相続税額が少なくなる一方、相続税の2割加算が適用される場合は負担する相続税額は多くなります。

だれが相続人になるかによっても相続税の負担は変わり、また、そもそも相続税を計算する前提となる財産額の算定が最も困難なため、注意が必要です。

相続税の対策は元気なうちに行いましょう

法定相続人の数はともかく、遺産の額を確定させるためには、税務や法律の知識が欠かせません。

もし今亡くなった場合、いくら相続税がかかるのかの分析や、揉めないために遺言書を作成しておくことは、生きているうちにしかできません。また、何も対策をしなかったり、間違った対策を行い、遺族の方同士で揉めるケースは本当によく見てきました。

相続税の対策は、生きている元気なうちに行う必要があり、そのままにしておくと、遺された家族に負担がかかります。元気なうちに、専門家に相談しておくことをお勧めします。

※相続税対策の具体的な手法を知りたい方は【相続税対策5選】生前にすべき節税方法を相続税に強い税理士が解説をご覧ください。

タイムリミットはあとわずか?!今すぐご相談ください

「いつか相談しよう」と考えていると期限を過ぎてしまいます。

この期限で失敗した家庭を、今まで数多く見てきました。

相続税は、亡くなってからできる対策は限られます。

また、もし亡くなってから相続税申告の準備を始める場合、期限に間に合わせるのは大変です(資料収集など含め、依頼から申告までに3か月以上かかるケースが多いです)。

相続対策をするなら、認知症になってしまうと何も対策できなくなり、また、既にご家族の方が亡くなっているのであれば、いますぐ対応しなければ申告に間に合いません。

世の中にはいい加減なエセ専門家やWebサイトも数多くあり、誤った情報が書かれているケースも少なくありません。

ただ、我々は、「相続で失敗する家庭を1つでも減らしたい」、そのような考えでこのサイトを税理士自らの手で運営しています。

このような思いから、条件さえ満たせば相談料は無料に設定しています。ただし、毎月先着10名様限定です。

本当に、悩んでいる時間がもったいないです。

今すぐ下のリンクをクリックして、ご相談ください。

人気記事

-

1

1 【相続税対策5選】生前にすべき節税方法を相続税に強い税理士が解説

相続税は、事前に対策をしておくことで数百万円、数千万円レベルで変わります。 この記事では、以下の疑問を税理士が解決します。 家族に遺す財産に、どのぐらいの相続税がかかるのか心配 相続税対策を始めるべき ...

- 2

相続税に強い税理士の見極め方と申告などを相談するタイミングを解説

相続が起きて税理士に相談するとき、「どの税理士に頼んでも一緒だろう」と思っていませんか? 実は、相続税の金額は、税理士の力量によって大きく変わることがあり、10人税理士がいれば、10人とも違う相続税額 ...

- 3

相続税の早見表 いくらからかかる?いくらまで無税?東京の税理士が解説

6人に1人 これは、東京で平成30年に亡くなった方の内、相続税の申告が必要だった方の数です。 「うちは大してお金がないから相続税は関係無い」と思われる方は多いですが、相続税は、意外と身近な税金です。 ...

【プロフィール】

一般社団法人 全国第三者承継推進協会 理事

ブラッシュメーカー株式会社 代表取締役

ブラッシュメーカー会計事務所 代表・税理士

【セミナー実績】

起業成功の絶対法則を学ぶ4時間(株式会社ウェイビー主催)

【その他】

税理士事務所向け商品:01顧問クラウドの開発責任者

【概要】

士業など専門家1,500人以上が協会員として所属する団体の理事に就任している。税理士法人古田土会計、国内最大手の税理士法人であるデロイトトーマツ税理士法人を経てブラッシュメーカー会計事務所を創業。 現在は、相続税の分野に力を入れて活動をしている。依頼者の相続が円滑に完了するためのサポートを行うことを、仕事の基本としている。

【ブラッシュメーカー会計事務所】

住所:東京都千代田区神田紺屋町28番紺屋ビル302号

電話:03-4500-2157

所属:東京税理士会

登録番号:131553